【WSP-111】ドMの幸福 4 制御不能の変態ボディ4時間 啤酒遇冷白酒待暖?华润啤酒双轨并行,奈何走?

发布日期:2024-08-27 17:30 点击次数:187

投资时报【WSP-111】ドMの幸福 4 制御不能の変態ボディ4時間

2024年上半年,华润啤酒未经审计的抽象功课额为237.44亿元,较上年同期微跌0.53%,股东应占溢利则同比高潮1.2%至47.05亿元

半年报线路后,公司股价大跌并涉及比年低点标明什么?

啤酒龙头企业华润啤酒(控股)有限公司(下称华润啤酒,0291.HK)发布的半年报暴露,2024年上半年,华润啤酒未经审计的抽象功课额为237.44亿元,较上年同期略降0.53%;股东应占溢利同比高潮1.2%至47.05亿元,举座来看变化不大。

但这份看似谨慎的财报却未能安抚老本商场的情愫。半年报发布次日,华润啤酒股价在开盘后赶紧跳水,全天跌幅极度5%。随后几个往改日,该公司股价抓续承压,于8月22日盘中一度涉及22.20港元/股(按前复权忖度,下同)的比年来新低点。

抵制8月26日下昼收盘,该公司股价略有企稳于23.05港元/股,但较三个多月前的高点38.836港元/股已累计着落超四成,与2021年1月8日曾涉及的峰值76.135港元/股比较,跌幅更是达到70%。

分析合计,股价大跌的背后,暗含着商场对华润啤酒增长能源的审慎气魄。

一方面,尽管该公司积极鼓吹啤酒居品的高端化政策,试图通过普及居品结构来回击行业增长放缓的挑战,但本色恶果却仍未能碎裂啤酒销量的下滑趋势。

欧美BT

另一方面,华润啤酒在白酒领域的布局初见收效,销售规模赶紧增长,但这一新兴业务,在华润啤酒总交易额中占比依然较低,尚不及以成为支抓该公司举座功绩增长的主要力量。

啤酒销量不乐不雅

在探讨2024年上半年交易额下滑的原因时,华润啤酒指出三大外部身分:复杂多变的商场环境、啤酒业务上年同期高基数效应,以及本年上半年局部地区雨水较多的不利影响。同期期,该公司股东应占溢利终局增长,则是受益于啤酒和白酒业务高端化政策的抓续发展。

从具体业务层面分析,2024年上半年,啤酒行业干预深度出动阶段,高端化趋势愈发明确。华润啤酒紧跟这一趋势,坚决“决胜高端、不凡发展”的政策贪图,坚抓鼓吹高端化发展和品牌栽植。

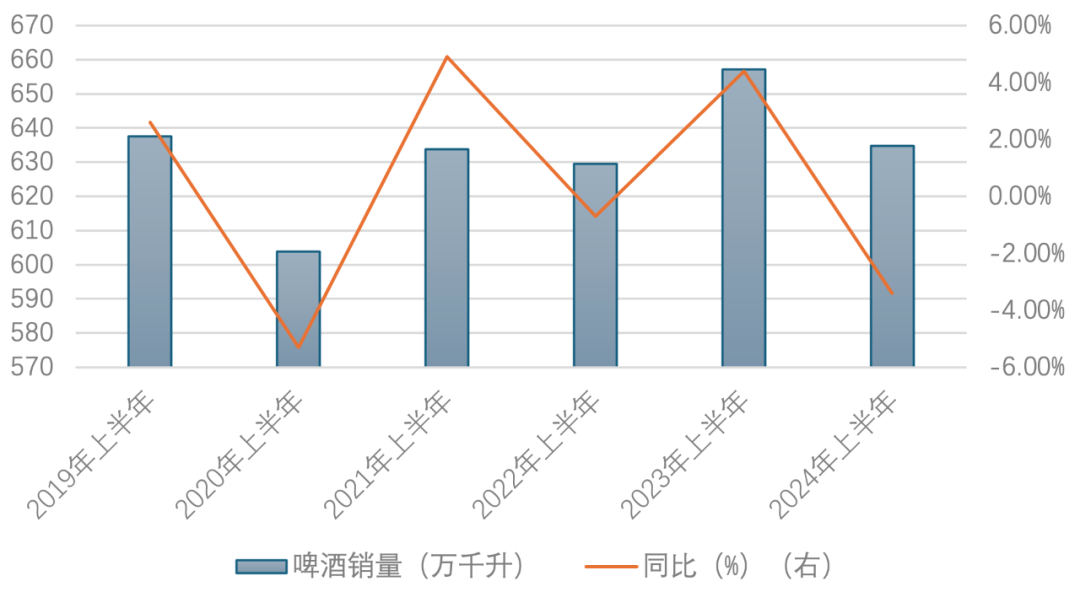

尽管政策标的明确且执行有劲,但华润啤酒的啤酒业务仍不行幸免地受到了低端商场容量抓续减弱的牵累,导致该公司2024年上半年举座啤酒销量同比下降3.4%,约为634.80万千升。

追思华润啤酒近几年发展过程可见,其啤酒销量轨迹履历了好事多磨的复苏与挑战。

2020年上半年,该公司啤酒销量一度降至603.90万千升,同比下滑5.3%。而后几年里,跟着经济迟缓回暖,该公司啤酒销量总体也终局稳步回升,至2023年上半年已显贵增长至657.10万千升。

可惜好景不常,干预2024年上半年,这一趟升通说念遭受挑战,华润啤酒的啤酒销量再度较上年同期减少3.4%,降至634.80万千升。

在销量遭受盘曲的情形下,华润啤酒抓续推动高端化政策发展,2024年上半年该公司举座啤酒平均销售价钱终局2.0%的同比增长,加之部分包装物成本下降,使得该公司当期啤酒业务毛利率同比高潮0.6个百分点至45.8%。

缺憾的是,销量下滑的影响依然显贵,华润啤酒2024年上半年啤酒业务的交易额仍较上年同期缩水3.28亿元,仅终局225.66亿元。

值得热沈的是,此时,扫数啤酒行业的发展环境渐显出积极态势。凭证国度统计局数据暴露,2024年上半年,中国规模以上企业累计啤酒产量为1908.8万千升,较上年同期增长0.1%,暴表示行业举座的谨慎复苏。

2024年上半年,行业内多家闻明酒企,啤酒销量亦纷繁呈现高潮趋势。比如,重庆啤酒(600132.SH)终局的啤酒销量较上年同期增长3.30%、燕京啤酒(000729.SZ)终局啤酒销量(含托管讨论)同比增长0.63%。

华润啤酒2019年至2024年半年度啤酒销量情况

数据着手:公司半年报

布局白酒构建第二增长弧线?

标点财经、投资时辰网接头员详确到,比年来,在啤酒销量波动的情况下,华润啤酒将一部分发展主意转向了白酒这一新兴领域,试图探索并构建企业的第二增长极。

2021年至2022年间,华润啤酒通过一系列增资与政策投资转让算作,接踵将山东景芝酒业旗下的景芝白酒40%股权以及金种子集团49%股权纳入麾下,开启白酒商场布局之路。

但是华润啤酒初期布局的收效并不睬念念。在2021年至2023年工夫,金种子酒业处于抓续吃亏态势,归母净利润分袂亏去1.66亿元、1.87亿元和2206.96万元。据悉,2023年时,华润系已入主金种子酒业,但直至2024年上半年,金种子酒业才瞻望将扭亏为盈,终局归母净利润1000万元至1500万元。

与此同期,华润啤酒还于2022年通过障碍全资附庸公司华润酒业,进一步收购贵州金沙的股权。2023年1月,华润啤酒完成了贵州金沙55.19%股权转让的交割,并将贵州金沙纳入该公司财务销毁范围。

交割完成后,华润酒业缔造了极度的华润酒业行状部,围绕“探索”科罚主题,开展外部对标、里面整合,完成科罚、品牌、居品和渠说念重塑,终局了措施化科罚。或是成绩于此,2023年全年,华润啤酒的白酒业务交易额,以及未计利息和税项前盈利分袂达20.67亿元、1.30亿元。

步入2024年上半年后,华润啤酒的白酒业务销售规模增长赶紧,世界性高端大单品销量较前年同期增长超50%,孝顺了约70%的白酒业务交易额,推动该公司举座白酒业务交易额同比增长约20.6%至11.78亿元。

但需属意的是,尽管2023年上半年和2024年上半年,华润啤酒的白酒业务交易额均终局增长,且同期盈利规模解析在4亿元独揽(注:2023年上半年盈利为剔除因收购贵州金沙所产生的无形财富摊销影响),但白酒业务相较于该公司啤酒业务的弘大体量,仍显薄弱。

2024年上半年,啤酒业务已经华润啤酒功绩的主要支抓力,其交易额占据该公司当期总交易额的比重依然高至九成以上,达95.04%。同期,该公司白酒业务11.78亿元的交易额,仅占到该公司总交易额的4.96%,不及5%。

另外,华润啤酒在2024年半年报中明确指出,现时白酒分部功绩主要包括贵州金沙的财务进展。这不禁让东说念主猜疑,华润啤酒此前收购了部分股权的景芝白酒和金种子集团(已扭亏),在该公司白酒疆城中的影响力是否较为有限?

业界有分析合计,于华润啤酒而言,赓续聚焦于啤酒主业的安静和普及【WSP-111】ドMの幸福 4 制御不能の変態ボディ4時間,尤其是通过真切高端化政策来提振啤酒销量好像至关紧迫。关于白酒商场的探索,则是一项遥远且充满挑战的任务,尚有很长的路要走。

海量资讯、精确解读,尽在新浪财经APP